![[속보] 김호중, 결국 음주운전 시인 "크게 후회하고 반성 중"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/19/c85c225a-18cc-4329-b019-9dbff0893d1c.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

![한국 사상 첫 빅스텝?…손흥민의 토트넘 13일 화끈한 승부 [이번 주 핫뉴스] (11~17일)](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202207/11/fedb3bb2-b3da-4721-b84d-f90854346182.jpg/_ir_410x230_/aa.jpg)

한국 사상 첫 빅스텝?…손흥민의 토트넘 13일 화끈한 승부 [이번 주 핫뉴스] (11~17일)

7월 둘째 주 주요 뉴스 키워드는 #토트넘 #노르트 스트림 가스관 #기준금리 #빅스텝 #KBO 올스타전 #디폴트옵션 #수퍼문 #옐런 미 재무장관 #주민등록증 모바일 서비스 #F-

-

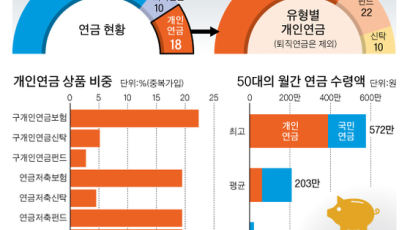

국민연금 월 100만원 수령자, 5년 늦추면 36만원 더 받아

━ 배현기의 연령별, 상황별 연금 설계 국민연금공단은 지난 5월 23일 ‘600만번째 수급자’로 선정된 박용수(62세)씨에게 국민연금 수급증서 및 기념품을 전달했다. [

-

퇴직연금에 디폴트옵션 끼우면, 노후 걱정 사라질까

300조원에 달하는 국내 퇴직연금 시장에 오는 12일부터 디폴트 옵션(사전지정운용제도)이 도입된다. 퇴직연금이 ‘쥐꼬리 수익률’이란 오명을 벗을 수 있을지 시장과 투자자 모두 촉

-

'쥐꼬리 수익률' 떼고, 연금 부자 탄생?...디폴트옵션 12일 도입

300조원에 달하는 국내 퇴직연금 시장에 지각변동을 몰고 올 디폴트옵션(사전지정운용제도)이 본격 시동을 건다. 오는 12일부터 디폴트 옵션이 도입되며 퇴직연금이 ‘쥐꼬리 수익률’

-

![[앤츠랩]채권 대학살? 그래서 이제 채권에 관심 가질 때!](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202207/05/c6811853-d374-4160-abb3-0f0e3d4a0f04.jpg/_ir_410x230_/aa.jpg)

[앤츠랩]채권 대학살? 그래서 이제 채권에 관심 가질 때!

미국 달러화 빼고 모든 자산 가치가 추락하는 요즘입니다. 한치 앞도 보기 어려운 불확실성에 선뜻 뭔가를 담게 되지가 않는데요. 그런데 시장에선 서서히 ‘이제 슬슬 채권에 관심을

-

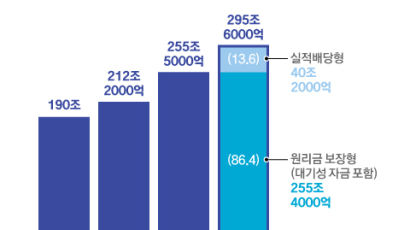

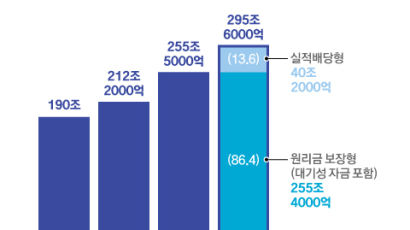

증시 하락에 3% 금리…원금보장형 퇴직연금에 돈 들어온다

낮은 수익률로 외면받던 원리금보장형 퇴직연금에 돈이 들어오기 시작했다. 긴축의 시대로 진입하면서 주식 시장이 하락하고, 금리가 오르면서 안전 자산에 대한 관심이 늘어난 영향이다.

-

30대 직장인, 시장추종형 TDF로 퇴직연금 운용하라

━ 배현기의 연령별, 상황별 연금 설계 어느 세대든 상황에 맞춰 잘 준비한다면 현재보다 여유 있는 노후를 즐길 수 있다. 하지만 은퇴준비에 있어서 ‘시간’ 만큼 중요한

-

은퇴 앞둔 60대, 국민연금 빨리 받고 ‘3종 안전판’ 필요

━ 배현기의 연령별, 상황별 연금 설계 2020년 통계청 생명표에 따르면, 한국 60세 남자의 기대여명(期待餘命)은 23.4년, 여자는 28.2년이라고 한다. 60세 은퇴

-

![[반퇴시대 재산리모델링] ‘절세 투자’ 가능한 ISA 가입부터…미국 ETF에 관심을](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202202/23/be1c0e36-794d-497e-bf1e-a1b484213b81.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] ‘절세 투자’ 가능한 ISA 가입부터…미국 ETF에 관심을

━ 자산 10억, 50대 홀벌이 회사원, 투자 초보의 노후자금 마련법은 Q 부산시 수영구에 사는 임 모(50)씨. 공공기관에 근무하고 있는 회사원으로 홀벌이하며 자녀 둘을

-

![[더오래]MZ세대, 퇴직연금 시장의 주역으로 떠오르나](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202202/05/4f89076e-a5c3-482c-8ea3-eb4c40d053e7.jpg/_ir_410x230_/aa.jpg)

[더오래]MZ세대, 퇴직연금 시장의 주역으로 떠오르나

━ [더,오래] 김성일의 퇴직연금 이야기(101) 2022년으로 접어들자마자 글로벌 악재로 증시가 하락해 퇴직연금 자산운용 실적배당형 상품에도 경고등이 커졌다는 기사가

-

![[더오래]“실패할지도…” 퇴직연금 디폴트옵션, 왠지 불길한 예감](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202201/08/6240946f-2e78-4adf-a6c2-5b5e0fc07e8d.jpg/_ir_410x230_/aa.jpg)

[더오래]“실패할지도…” 퇴직연금 디폴트옵션, 왠지 불길한 예감

━ [더,오래] 김성일의 퇴직연금 이야기(99) 상당히 오랫동안 논의되어 오던 퇴직연금제도 확정기여형(DC) 및 개인형퇴직연금(IRP) 가입자를 대상으로 사전지정운용제도(

-

![[더오래]퇴직연금, 이제 알아서 굴려준다고?](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202201/05/25a973de-12d2-4732-8c99-766606f20d09.jpg/_ir_410x230_/aa.jpg)

[더오래]퇴직연금, 이제 알아서 굴려준다고?

━ [더,오래]서지명의 연금테크(25) 올해 들어 바뀌는 연금제도가 있다. 퇴직연금에 사전지정운용제도(디폴트옵션)가 도입되는 건데 퇴직연금 DC(확정기여)형에 가입 중인

-

40·50대 자영업자, 연금저축·IRP에 적립식 투자하라

━ 배현기의 연령별, 상황별 연금 설계 서울 시내의 한 음식점에서 영업을 준비하는 자영업자 모습. [연합뉴스] 자영업자. 코로나19 시대를 함께 살아내고 있는 우리에게,

-

![내일까지 900만원 넣으면, 세금 148만원 돌려받는 '꿀 계좌' [더오래]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202112/30/4ec61c72-15ef-4064-84c3-d97f28d2b721.jpg/_ir_410x230_/aa.jpg)

내일까지 900만원 넣으면, 세금 148만원 돌려받는 '꿀 계좌' [더오래]

━ [더,오래] 택슬리의 슬기로운 세금 생활(23) 월급쟁이가 연말정산만 되면 들어두는 IRP, 연금저축계좌…. 그러나 계좌만 터놓고 제대로 이용하지 못하고 있다

-

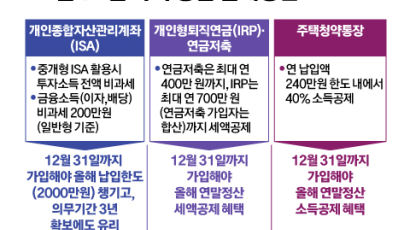

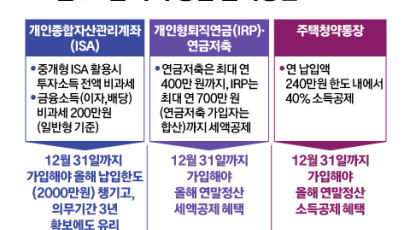

올해 가기 전에…‘절세 통장 삼총사’ 막차 타세요

올해가 가기 전 서둘러 막차를 타야 할 절세상품이 있다. 바로 개인형종합자산관리계좌(ISA), 개인형 퇴직연금(IRP) 그리고 주택청약 통장이다. 연말정산 세액 공제로 ‘13월의

-

"한도 늘리고 세금 돌려받고"...이번주 막차 타야 할 상품 3가지

올해가 가기 전 서둘러 막차를 타야 할 절세상품이 있다. 바로 개인종합자산관리계좌(ISA), 개인형 퇴직연금(IRP) 그리고 주택청약 통장이다. 연말정산 세액 공제로 ‘13월의

-

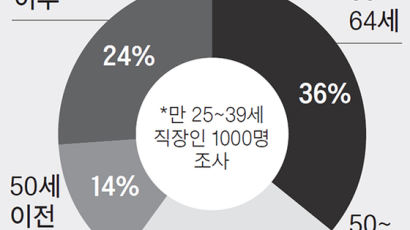

2030 직장인 60% “정년 60세 채우고 은퇴할 것”

25~39세 직장인의 다섯 명 중 세 명꼴은 60세 이후에 은퇴하는 것을 예상했다. 최대한 법적 정년을 채우고 싶어한다는 의미다. 이들은 퇴직연금을 굴릴 때 ‘저위험 저수익’보다

-

700만원 넣어두면 115만원 '공돈'…연말정산, 지금도 안늦었다

연말정산을 미리 준비해 한푼이라도 세금을 돌려받는 3가지 방법을 소개한다. 중앙포토 ━ [금융SOS] 회사원 조모(31)씨는 연말정산 시기가 한달여 앞으로 다가오자 불안

-

'1% 수익률' 사라질까…내년 6월 퇴직연금 디폴트옵션 도입

내년 6월부터 확정기여(DC)형과 개인형퇴직연금(IRP)형 퇴직연금에 ‘디폴트 옵션’(사전 지정 운용)이 도입된다. 금융위원회에 따르면 9일 본회의에서 퇴직연금에 디폴트옵션을 도

-

배 보다 배꼽이 더 크다?…중도인출 시 손해 막급인 IRP

절세상품인 IRP를 가입할 때는 중간에 자금 인출이 어렵다는 점을 알고 가입해야 한다. 자칫 돌려받은 세금보다 더 많은 금액을 토해낼 수 있어서다. [사진 flickr] ‘13월

-

![[함께하는 금융] 올 3분기 기준 공시수익률 DC 8.12%, IRP 7.55%로 1위, 퇴직연금 시장 선도](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202111/30/3070f657-8518-46ec-b739-658e6426bf69.jpg/_ir_410x230_/aa.jpg)

[함께하는 금융] 올 3분기 기준 공시수익률 DC 8.12%, IRP 7.55%로 1위, 퇴직연금 시장 선도

미래에셋증권 미래에셋증권은 1년 공시수익률에서 IRP 7.55%, DC 8.12%를 기록하며 6분기 연속 적립금 상위 10개 사업자 기준으로 수익률 1위를 달성했다. [사진 미래

-

![[더오래]증권사 IRP로 머니무브…코로나가 퇴직연금 살렸다?](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202111/27/a551f29f-5399-4e21-8435-fa43f6af64f5.jpg/_ir_410x230_/aa.jpg)

[더오래]증권사 IRP로 머니무브…코로나가 퇴직연금 살렸다?

━ [더,오래] 김성일의 퇴직연금 이야기(96) 세상만사 새옹지마(塞翁之馬)요 모든 일을 만사지복(萬事之福)으로 여기란 말이 있다. 이 두 말의 공통점은 지금 어려워도

-

50대, IRP 리모델링하고 저축보험은 펀드로 갈아타라

━ 배현기의 연령별, 상황별 연금 설계 개인연금 납입액을 늘리지 않고도 연금수령액을 높일 수 있다. 나이에 맞게, 나의 현재 상황에 맞게 연금을 설계하거나, 이미 운용 중

-

![[앤츠랩]핫한 중국 전기차 ETF…니오·샤오펑은 안 담았네](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202111/20/818fa418-a83a-44cb-aae1-6bb35973358b.jpg/_ir_410x230_/aa.jpg)

[앤츠랩]핫한 중국 전기차 ETF…니오·샤오펑은 안 담았네

직접투자가 무서워서일까요? 부쩍 ETF(상장지수), 그것도 해외주식 ETF 찾는 개인투자자가 늘었는데요. 해외주식을 담는 국내 상장 테마형ETF 중 단연 눈에 띄는 종목이죠.

N

![[속보] 김호중, 결국 음주운전 시인 "크게 후회하고 반성 중"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/19/c85c225a-18cc-4329-b019-9dbff0893d1c.jpg.thumb.jpg/_ir_144x144_/aa.jpg)